Saiba tudo sobre o Certificado de Depósito Interbancário (CDI) e como ele impacta seus investimentos.

Introdução: O Que é o CDI e Por Que Ele é Importante

Se você investe em produtos financeiros como CDBs, LCIs ou fundos de investimento, já deve ter ouvido falar do CDI. Mas o que é exatamente esse indicador tão mencionado no mercado financeiro? O Certificado de Depósito Interbancário (CDI) é uma taxa essencial para a economia brasileira e para o funcionamento do sistema bancário. Ele é utilizado como referência para determinar a rentabilidade de diversas aplicações financeiras. Neste post, vamos explorar o que é o CDI, para que você entenda o CDI e saiba como ele funciona e como calculá-lo.

O Que é o CDI?

O CDI é uma taxa utilizada nos empréstimos de curtíssimo prazo entre bancos brasileiros. Esses empréstimos interbancários são necessários para que os bancos encerrem o dia com o saldo exigido pelo Banco Central. O CDI reflete o custo do dinheiro no sistema bancário. Ele é calculado diariamente e divulgado pela B3, a bolsa de valores brasileira. Sua taxa é expressa em termos anuais e serve como referência para diversos produtos financeiros.

Diferença Entre CDI e Selic

Embora o CDI e a Selic sejam similares, eles têm funções distintas. A Selic é a taxa básica de juros da economia, estabelecida pelo Banco Central para controlar a inflação. Já o CDI é uma taxa de mercado que reflete as transações entre bancos. Normalmente, a taxa CDI acompanha de perto a Selic, mas elas não são exatamente iguais.

Como o CDI Funciona?

A dinâmica do CDI está diretamente ligada aos empréstimos diários entre bancos. Esses empréstimos são feitos através de títulos chamados Certificados de Depósito Interbancário. Como esses títulos têm vencimento de apenas um dia útil, a taxa do CDI é recalculada diariamente.

Importância Para Investidores

No mercado financeiro, o CDI é amplamente utilizado como referência para medir a rentabilidade de investimentos de renda fixa. Muitos produtos, como CDBs, LCIs, LCAs e fundos DI, têm sua remuneração atrelada a um percentual do CDI. Por exemplo, um CDB que oferece “110% do CDI” significa que ele renderá 10% a mais do que a taxa CDI no período.

CDI e a Renda Fixa

Os produtos de renda fixa são atraentes por serem investimentos mais seguros e previsíveis. Ao investir em um ativo atrelado ao CDI, você está acompanhando o ritmo do mercado interbancário. Isso proporciona uma rentabilidade estável e confiável para seus investimentos, além de uma maior segurança em tempos de volatilidade.

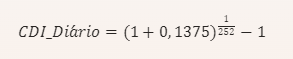

Como Calcular o CDI Diário

O CDI é divulgado em termos anuais, mas para calcular sua aplicação no dia a dia, é necessário transformá-lo em uma taxa diária. Isso é feito considerando o número de dias úteis no ano, que é geralmente 252 no Brasil.

Fórmula do CDI Diário

A fórmula para calcular o CDI diário é:

- CDI_Anual: Taxa anual do CDI, geralmente divulgada em formato decimal (por exemplo, 0,1375 para 13,75%).

- 252: Número de dias úteis no ano.

Exemplo Prático:

Se o CDI anual é 13,75% (ou 0,1375):

O resultado será aproximadamente 0,000507, ou seja, 0,0507% ao dia. Esse valor diário pode parecer pequeno, mas ao ser acumulado ao longo do tempo, representa uma rentabilidade significativa.

Como Calcular o CDI Mensal

Para calcular o CDI mensal, basta considerar a média de dias úteis em um mês, que é aproximadamente 21 dias.

Fórmula do CDI Mensal

A fórmula para calcular o CDI mensal é:

- CDI_Diário: Taxa diária do CDI calculada anteriormente.

- 21: Média de dias úteis em um mês.

Exemplo Prático:

Se o CDI diário é 0,0507% (0,000507):

O resultado será aproximadamente 0,0107, ou 1,07% ao mês. Ao calcular o CDI mensal, os investidores podem ter uma melhor noção de como seus investimentos vão performar ao longo de um período mais curto e mais relevante para o planejamento financeiro.

Prefere explicações em vídeo? Veja abaixo o vídeo que nós temos no nosso canal abordando o assunto.

Exemplos de Investimentos Atrelados ao CDI

- CDB (Certificado de Depósito Bancário): Os CDBs são títulos de dívida emitidos por bancos para captar recursos. Geralmente, oferecem uma rentabilidade atrelada a um percentual do CDI, como 100% ou 110% do CDI. Se o CDI anual é 13,75% e você investe em um CDB que paga 110% do CDI, a rentabilidade será de aproximadamente 15,13% ao ano.

- LCI (Letra de Crédito Imobiliário): As LCIs são isentas de imposto de renda para pessoas físicas, o que aumenta sua atratividade. Isso significa que a rentabilidade líquida é a mesma que a rentabilidade bruta, tornando-as uma excelente opção para investidores que buscam eficiência tributária.

- LCA (Letra de Crédito do Agronegócio): As LCAs também são isentas de imposto de renda para pessoas físicas e são garantidas pelo FGC. Essa isenção fiscal, aliada à segurança da garantia do FGC, torna as LCAs bastante populares entre os investidores.

- Fundos DI: Fundos DI são fundos de investimento que aplicam a maior parte de seus recursos em títulos públicos e outros ativos que seguem de perto o CDI. Eles são ideais para quem busca liquidez e baixo risco. Os Fundos DI são uma escolha popular para reservas de emergência e investimentos de curto prazo.

Diferença Entre CDI e Outros Indicadores

Além do CDI e da Selic, existem outros indicadores importantes no mercado financeiro brasileiro, como o IPCA (Índice de Preços ao Consumidor Amplo) e o IGPM (Índice Geral de Preços – Mercado). O IPCA mede a inflação no país e é utilizado pelo Banco Central como referência para a meta de inflação. Já o IGPM é usado para reajustar contratos de aluguel e tarifas públicas.

Enquanto o CDI é utilizado como referência para investimentos de renda fixa, o IPCA e o IGPM são mais relevantes para a análise da inflação e do poder de compra. Compreender a diferença entre esses indicadores é essencial para tomar decisões financeiras mais informadas.

Estratégias de Investimento Usando o CDI

Investir em produtos atrelados ao CDI pode ser uma estratégia eficaz para diversos perfis de investidores. Aqui estão algumas estratégias que podem ser consideradas:

- Diversificação: Incluir produtos atrelados ao CDI na carteira de investimentos pode ajudar a diversificar o risco. Como o CDI está relacionado ao mercado interbancário, ele pode oferecer uma proteção contra a volatilidade de outros ativos, como ações.

- Reserva de Emergência: Produtos com alta liquidez, como Fundos DI, são ideais para formar uma reserva de emergência. Eles oferecem segurança e rentabilidade diária, permitindo acesso rápido ao capital em momentos de necessidade.

- Aproveitar a Alta dos Juros: Em períodos de alta dos juros, investimentos atrelados ao CDI tendem a oferecer retornos mais atrativos. Isso ocorre porque o CDI acompanha a taxa Selic, que é aumentada pelo Banco Central para conter a inflação.

- Proteção Contra Inflação: Embora o CDI não esteja diretamente relacionado à inflação, investir em produtos atrelados a ele pode ser uma forma de proteger o capital em tempos de incerteza econômica. A rentabilidade do CDI costuma acompanhar a taxa básica de juros, que é ajustada para controlar a inflação.

Comparação de Investimentos Atrelados ao CDI

Para entender melhor como cada tipo de investimento atrelado ao CDI pode se encaixar em sua estratégia financeira, vamos comparar alguns dos principais produtos disponíveis no mercado.

CDB vs. LCI/LCA:

- CDB: Títulos de dívida emitidos por bancos. Oferecem liquidez diária ou prazo de vencimento. São sujeitos a Imposto de Renda sobre os rendimentos. Garantidos pelo FGC até R$ 250 mil por CPF por instituição financeira.

- LCI/LCA: Letras de Crédito Imobiliário e do Agronegócio. Isentas de Imposto de Renda para pessoas físicas. Geralmente possuem prazo de carência antes do vencimento. Garantidas pelo FGC até R$ 250 mil por CPF por instituição financeira.

Fundos DI vs. Fundos de Renda Fixa:

- Fundos DI: Investem majoritariamente em títulos públicos e ativos que acompanham o CDI. Oferecem alta liquidez e baixo risco. São ideais para objetivos de curto prazo e reserva de emergência.

- Fundos de Renda Fixa: Investem em uma variedade de ativos de renda fixa, que podem incluir títulos públicos, debêntures, CDBs, LCIs e LCAs. Podem ter uma gestão mais ativa e diversificada, visando obter retornos superiores ao CDI. A liquidez e o risco variam de acordo com a composição da carteira.

Como Escolher o Melhor Investimento Atrelado ao CDI

A escolha do melhor investimento atrelado ao CDI depende do seu perfil de investidor, dos seus objetivos financeiros e do prazo de investimento. Aqui estão algumas dicas para ajudar na tomada de decisão:

- Avalie seu perfil de risco: Conheça sua tolerância ao risco e sua capacidade de lidar com eventuais perdas. Investidores mais conservadores tendem a preferir CDBs e Fundos DI, enquanto investidores com maior apetite ao risco podem considerar Fundos de Renda Fixa com gestão ativa.

- Considere a liquidez: Verifique se o investimento oferece a liquidez necessária para seus objetivos. Reservas de emergência e investimentos de curto prazo devem estar em produtos com alta liquidez, como Fundos DI.

- Compare a rentabilidade: Analise a rentabilidade oferecida por diferentes produtos atrelados ao CDI. Lembre-se de considerar também os custos envolvidos, como taxas de administração e imposto de renda.

- Diversifique sua carteira: Distribua seus investimentos entre diferentes produtos atrelados ao CDI para reduzir o risco e aumentar as chances de obter retornos mais consistentes.

CDI em Cenários de Alta e Baixa de Juros

A rentabilidade dos investimentos atrelados ao CDI está diretamente ligada ao comportamento da taxa Selic. Em cenários de alta de juros, o CDI tende a acompanhar essa elevação, proporcionando retornos mais atrativos para os investidores. Já em períodos de baixa de juros, a rentabilidade desses investimentos também diminui.

Alta de Juros:

- Impacto Positivo: Os produtos atrelados ao CDI tendem a oferecer retornos superiores, já que a taxa CDI acompanha a alta da Selic.

- Estratégia: Aproveite para investir em CDBs e LCIs com taxas mais atrativas. Considere também aumentar a exposição a Fundos DI para aproveitar a rentabilidade diária.

Baixa de Juros:

- Impacto Negativo: A rentabilidade dos investimentos atrelados ao CDI tende a diminuir, acompanhando a queda da Selic.

- Estratégia: Diversifique sua carteira com outros tipos de investimentos que possam oferecer retornos superiores, como fundos multimercado e ações.

O Futuro do CDI e Tendências de Mercado

O futuro do CDI está diretamente ligado à política monetária do Banco Central e ao comportamento da economia brasileira. Com a inflação controlada e a estabilidade econômica, a tendência é que a taxa Selic permaneça em níveis mais baixos, impactando a rentabilidade dos investimentos atrelados ao CDI.

Novas Oportunidades de Investimento:

- Títulos Verdes (Green Bonds): Investimentos em projetos sustentáveis e de impacto ambiental positivo estão ganhando popularidade e podem ser uma opção interessante para diversificação.

- Investimentos em Tecnologia: O setor de tecnologia tem mostrado crescimento consistente e pode oferecer boas oportunidades de investimento a longo prazo.

Conclusão

O CDI é um dos indicadores mais importantes do mercado financeiro brasileiro. Ele não só influencia a economia, mas também é essencial para a rentabilidade de diversos investimentos. Entender como calcular o CDI diário e mensal é fundamental para qualquer investidor que queira tomar decisões mais informadas e aproveitar ao máximo as oportunidades de renda fixa.

Obrigado por ler este post! O que você achou? Se tiver dúvidas, sinta-se à vontade para me procurar nas redes sociais. Acompanhe-me no Instagram @pedrofagundes e no YouTube O Investimento Certo. Vamos continuar essa conversa por lá! 💬📊

Educador financeiro, investidor de renda variável desde 2010, possui MBA em Investimentos e Private Banking e certificação CPA 20 da Anbima. Atualmente possui o canal O Investimento Certo no Youtube, que possui como uma das suas principais missões ajudar e transformar a vida de milhares de pessoas que hoje encontram-se com pouco conhecimento sobre finanças através dos seus materiais e conhecimentos ensinados de forma gratuita e simplificada.

Parabéns pelo trabalho, vc é espetacular!