O Tesouro Direto é uma das opções mais populares de investimento no Brasil, especialmente para aqueles que buscam segurança e boa rentabilidade. Se você está em busca de informações completas sobre esse tipo de aplicação, este guia completo sobre o Tesouro Direto vai responder a todas as suas dúvidas. Vamos explorar o que são os títulos públicos, como funcionam, suas vantagens, e como investir nesse tipo de ativo. Além disso, vamos comparar o Tesouro Direto com outros investimentos de renda fixa e discutir se vale a pena ou não investir nesse tipo de aplicação.

O que é o Tesouro Direto?

O Tesouro Direto é um programa do governo federal que permite que pessoas físicas invistam diretamente em títulos públicos. Esses títulos são uma forma de financiamento do governo, onde o investidor empresta seu dinheiro em troca de uma remuneração, com a promessa de que ele será pago na data de vencimento, com juros acordados previamente.

Como Funciona o Tesouro Direto?

Investir no Tesouro Direto é simples. O governo oferece títulos públicos para os investidores, com o objetivo de captar recursos para financiar as suas atividades. Os títulos do Tesouro Direto são títulos de renda fixa, ou seja, eles oferecem uma rentabilidade previsível e garantida, de acordo com o tipo de título adquirido.

Os investidores compram esses títulos por meio de plataformas de corretoras autorizadas pelo Tesouro Nacional, que permitem o acesso direto à negociação dos papéis. O funcionamento básico é o seguinte: ao adquirir um título, o investidor empresta seu dinheiro ao governo e recebe de volta o valor investido acrescido de juros no momento do vencimento.

Tipos de Títulos do Tesouro Direto

Existem diferentes tipos de títulos do Tesouro Direto, que podem ser classificados em prefixados, pós-fixados e atrelados à inflação. Cada um desses tipos tem características específicas que atendem a diferentes perfis de investidores. Vamos conhecer melhor os tipos mais comuns de títulos do Tesouro Direto:

1. Tesouro Prefixado (LTN)

O Tesouro Prefixado é um dos títulos mais conhecidos do programa Tesouro Direto. Como o próprio nome sugere, a rentabilidade desse título é pré-determinada no momento da compra. Ou seja, o investidor sabe exatamente quanto vai receber no final do período do investimento.

- Exemplo: Se você comprar um título Tesouro Prefixado 2027 com taxa de 8% ao ano, ao final do período, você receberá 8% de juros ao ano, acrescido do valor investido.

- Rendimento: O rendimento é fixo e o investidor sabe exatamente o valor que vai receber no vencimento.

Vantagens do Tesouro Prefixado:

- Rentabilidade previsível.

- Ideal para quem busca segurança e não se importa com a volatilidade do mercado.

Desvantagens:

- Se o investidor precisar vender o título antes do vencimento, o valor pode ser diferente do valor pago, devido à marcação a mercado.

2. Tesouro Selic (LFT)

O Tesouro Selic é um título pós-fixado que segue a taxa básica de juros da economia, a Selic. Esse título tem a característica de atualização diária, o que significa que a rentabilidade é ajustada conforme a variação da Selic, que é definida pelo Copom (Comitê de Política Monetária).

- Exemplo: Se a Selic for de 13% ao ano, o investidor do Tesouro Selic terá um rendimento de 13% ao ano, porém com ajustes diários.

- Rendimento: O rendimento é flexível, e a rentabilidade varia conforme a mudança da taxa Selic.

Vantagens do Tesouro Selic:

- Ideal para quem busca liquidez e segurança.

- Menos volatilidade em relação a outros títulos, o que o torna uma boa opção para a reserva de emergência.

Desvantagens:

- Rentabilidade mais baixa em relação a outros títulos, como o Tesouro Prefixado ou o Tesouro IPCA+.

3. Tesouro IPCA+ (NTN-B)

O Tesouro IPCA+ é um título que oferece uma rentabilidade atrelada à inflação (medida pelo IPCA), mais uma taxa fixa adicional. Esse tipo de título é uma excelente opção para quem deseja proteger seu investimento da inflação, garantindo que o poder de compra do valor investido seja mantido ao longo do tempo.

- Exemplo: Se o Tesouro IPCA+ 2035 oferecer IPCA + 6,08%, isso significa que o investidor vai ganhar 6,08% ao ano, além da variação do IPCA.

- Rendimento: Proteção contra a inflação e rendimento adicional.

Vantagens do Tesouro IPCA+:

- Protege o poder de compra do investidor contra a inflação.

- Ideal para investimentos de longo prazo.

Desvantagens:

- Maior volatilidade no preço devido ao vencimento mais longo.

4. Tesouro RendA+ e Tesouro Educa+

Além dos títulos mais tradicionais, o Tesouro Nacional também lançou recentemente os Tesouro RendA+ e Tesouro Educa+. Esses títulos foram criados para atender a necessidades específicas, como complementar a aposentadoria e financiar a educação.

- Tesouro RendA+: Tem como objetivo fornecer uma fonte de renda passiva durante a aposentadoria. O investidor realiza aportes durante a fase de acumulação e recebe pagamentos mensais após o vencimento do título.

- Tesouro Educa+: Focado no financiamento da educação de filhos ou dependentes, esse título oferece uma solução acessível para aqueles que desejam garantir os custos da educação superior.

Rentabilidade do Tesouro Direto: O Que Esperar?

A rentabilidade do Tesouro Direto pode variar bastante, dependendo do tipo de título e do momento econômico. De forma geral, o Tesouro Direto não oferece a maior rentabilidade da renda fixa, mas é considerado um dos investimentos mais seguros. Você pode encontrar a rentabilidade atualizada acessando o site do Tesouro Direto.

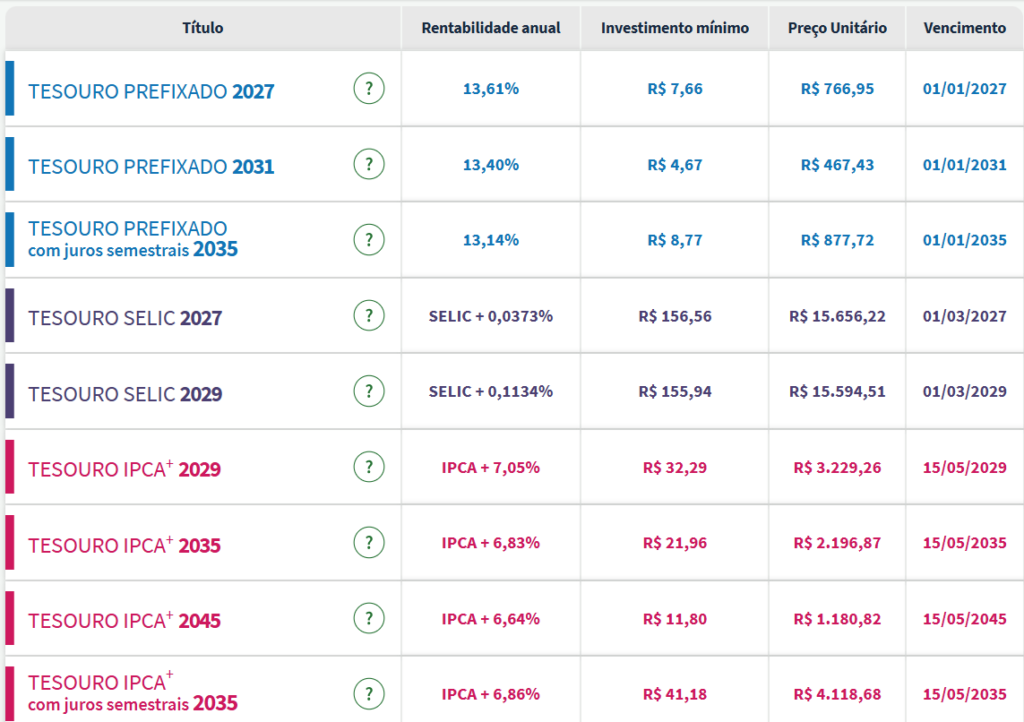

Veja um exemplo de rentabilidades encontradas.

Rentabilidade em Comparação com Outros Investimentos

Embora os títulos públicos não sejam os mais rentáveis da renda fixa, eles se destacam pela segurança. Quando comparamos a rentabilidade do Tesouro Direto com outros investimentos de renda fixa, como CDBs, LCIs e LCAs, vemos que esses títulos oferecem maior risco de crédito. Ou seja, o Tesouro Direto é uma opção mais conservadora, ideal para quem busca segurança.

Influência da Selic e da Inflação

Os títulos Tesouro Prefixado têm uma rentabilidade fixa, independentemente da Selic ou da inflação. Já os Tesouro Selic e os Tesouro IPCA+ são influenciados diretamente pela Selic e pela inflação. Portanto, a rentabilidade desses papéis pode ser mais variável, mas eles oferecem proteção contra mudanças na economia.

Vantagens de Investir no Tesouro Direto

- Segurança: Os títulos do Tesouro Direto são considerados ativos de risco muito baixo. Isso ocorre porque o governo federal tem um risco muito baixo de inadimplência, o que faz do Tesouro Direto um dos investimentos mais seguros.

- Acessibilidade: Qualquer pessoa pode investir no Tesouro Direto com valores baixos. O investimento inicial pode ser de apenas R$ 30, tornando o programa acessível a praticamente todos os investidores.

- Diversificação: O Tesouro Direto oferece uma boa opção de diversificação dentro da renda fixa. Como existem diversos tipos de títulos, o investidor pode escolher aqueles que mais se adequam ao seu perfil e aos seus objetivos.

- Liquidez: Embora a rentabilidade dependa do tipo de título, o Tesouro Direto oferece uma boa liquidez. O investidor pode vender seus títulos no mercado secundário a qualquer momento.

- Rentabilidade: Embora a rentabilidade do Tesouro Direto não seja das mais altas, ela é suficiente para quem busca segurança. Além disso, os juros compostos podem proporcionar ganhos significativos ao longo do tempo.

Como Investir no Tesouro Direto?

Investir no Tesouro Direto é simples. Existem duas formas principais de investir: por meio de corretoras ou pelo cadastro simplificado diretamente no portal do Tesouro Nacional. O passo a passo é o seguinte:

Investindo por meio de uma Corretora

- Abrir uma conta em uma corretora de valores.

- Transferir os recursos para a corretora.

- Escolher o título que deseja investir (Tesouro Prefixado, Tesouro Selic, etc.).

- Realizar a compra e aguardar o vencimento do título.

Investindo pelo Cadastro Simplificado

Desde 2022, você pode investir no Tesouro Direto sem intermediação de corretoras, diretamente pelo portal do Tesouro Nacional.

- Acesse o portal do Tesouro Direto.

- Faça o cadastro usando o gov.br.

- Escolha o título desejado.

- Realize o pagamento via PIX.

Como Diversificar Sua Carteira com Tesouro Direto?

Embora o Tesouro Direto seja uma excelente opção de investimento, é importante considerar a diversificação da carteira. Isso significa que o investidor pode combinar diferentes tipos de títulos públicos e títulos privados, de forma a balancear risco e rentabilidade.

- Para uma carteira conservadora, é recomendável focar em Tesouro Selic e Tesouro Prefixado.

- Para longo prazo e proteção contra a inflação, os Tesouro IPCA+ são ideais.

Vale a Pena Investir no Tesouro Direto?

Se o Tesouro Direto vale a pena ou não vai depender do seu perfil de investidor e dos seus objetivos financeiros. Se você busca um investimento seguro, com boa rentabilidade e liquidez, o Tesouro Direto pode ser uma excelente escolha.

Para quem vale a pena investir no Tesouro Direto:

- Investidores conservadores que buscam segurança e previsibilidade.

- Pessoas que desejam proteger seu poder de compra contra a inflação.

- Aqueles que querem diversificar sua carteira de renda fixa.

Conclusão

O Tesouro Direto é uma excelente opção de investimento para quem deseja segurança, rentabilidade previsível e proteção contra a inflação. Como vimos, existem diversos tipos de títulos públicos que atendem a diferentes perfis e objetivos de investimento, tornando o Tesouro Direto uma ótima alternativa tanto para iniciantes quanto para investidores mais experientes.

Espero que este guia tenha ajudado você a entender melhor como o Tesouro Direto funciona e como ele pode ser uma excelente escolha para sua carteira de investimentos. Se você tem alguma dúvida ou gostaria de saber mais sobre o assunto, não hesite em me procurar nas redes sociais.

Agradeço muito por ter lido até aqui! Fique à vontade para deixar seus comentários ou dúvidas abaixo. E se você ainda não me segue, aproveite para acompanhar meus conteúdos e tirar suas dúvidas no Instagram @pedrofagundes e no YouTube Investimento Certo.

Educador financeiro, investidor de renda variável desde 2010, possui MBA em Investimentos e Private Banking e certificação CPA 20 da Anbima. Atualmente possui o canal O Investimento Certo no Youtube, que possui como uma das suas principais missões ajudar e transformar a vida de milhares de pessoas que hoje encontram-se com pouco conhecimento sobre finanças através dos seus materiais e conhecimentos ensinados de forma gratuita e simplificada.