Descubra O QUE É CDB E como funciona. SAIBA por que ele é seguro e quanto pode render esse investimento de renda fixa acessível e confiável.

Se você está começando a sua jornada no mundo dos investimentos, provavelmente já ouviu falar em CDB. Esse é um dos investimentos de renda fixa mais populares no Brasil, principalmente entre os iniciantes. Mas afinal, o que é CDB e como ele funciona na prática?

Neste artigo completo, você vai entender o que significa investir em CDB, como funciona esse tipo de aplicação, quais são suas modalidades, quanto rende e como fazer a melhor escolha para o seu perfil. Continue lendo para descobrir tudo sobre o CDB.

O que é CDB?

CDB é a sigla para Certificado de Depósito Bancário. Esse é um título de renda fixa emitido por instituições financeiras, principalmente bancos, com o objetivo de captar recursos para suas operações de crédito. Em outras palavras, quando você investe em um CDB, está emprestando dinheiro ao banco. Em troca, o banco se compromete a devolver o valor aplicado acrescido de juros, em um prazo previamente definido.

Esse funcionamento é muito semelhante ao de um empréstimo, só que ao contrário: ao invés de o banco te emprestar dinheiro, é você quem empresta dinheiro ao banco. Como forma de atrair investidores, o banco oferece uma rentabilidade atrelada a determinados indicadores econômicos.

Por que investir em CDB é uma boa opção para iniciantes?

Investir em CDB pode ser uma excelente escolha para quem está começando no universo dos investimentos. Isso porque esse tipo de aplicação oferece várias vantagens, como segurança, previsibilidade, facilidade de aplicação e acessibilidade. Além disso, como veremos mais adiante, muitos CDBs contam com liquidez diária, o que os torna ideais para a construção de uma reserva de emergência.

Além disso, o CDB conta com a cobertura do Fundo Garantidor de Créditos (FGC), que protege o investidor caso a instituição financeira emissora do título enfrente problemas e venha a falir.

Como funciona um CDB na prática?

Ao aplicar em um CDB, você escolhe um título emitido por uma instituição financeira. Esse título terá três características principais:

- Prazo de vencimento: é o tempo que o dinheiro ficará aplicado até que você possa resgatar o valor com os juros combinados.

- Rentabilidade: é a taxa de retorno do seu investimento, que pode ser prefixada, pós-fixada ou híbrida.

- Liquidez: é a facilidade com que você pode resgatar o dinheiro investido antes do vencimento.

Com base nesses três pontos, o investidor pode escolher o CDB mais adequado aos seus objetivos financeiros.

Quais são os tipos de rentabilidade de um CDB?

Existem três modalidades de rentabilidade para os CDBs, cada uma com características próprias. Entender as diferenças entre elas é essencial para saber como investir em CDB com segurança.

1. CDB prefixado

Nesse modelo, a taxa de juros é definida no momento da aplicação. Isso significa que você já sabe exatamente quanto irá receber no final do prazo. Por exemplo, se você aplicar em um CDB que rende 10% ao ano, ao fim de 12 meses, receberá os 10% de rentabilidade sobre o valor investido.

Esse tipo de CDB é interessante quando o cenário econômico indica queda nos juros futuros, já que a taxa contratada no início será mantida até o vencimento.

2. CDB pós-fixado

Neste caso, a rentabilidade acompanha um índice de referência. O mais comum é o CDI (Certificado de Depósito Interbancário), que está muito próximo da taxa Selic. Assim, o rendimento pode ser, por exemplo, 100% do CDI, 110% do CDI ou 90% do CDI.

Se o CDI estiver em 12% ao ano e o CDB pagar 100% do CDI, você terá esse mesmo rendimento anual. Caso o título pague 110% do CDI, o rendimento será proporcionalmente maior.

3. CDB híbrido

Como o nome sugere, esse tipo combina as duas formas anteriores. Ele oferece uma taxa fixa acrescida de uma taxa variável, geralmente atrelada à inflação (IPCA). Um exemplo seria um CDB que paga IPCA + 5% ao ano. Nesse caso, o investidor garante um retorno real acima da inflação.

Esse modelo é indicado para proteger o poder de compra do dinheiro no longo prazo.

O que é a taxa CDI e como ela impacta seu investimento?

O CDI é um dos principais indicadores da economia brasileira. Ele representa os juros praticados entre bancos em empréstimos de curtíssimo prazo e serve como base para diversas aplicações de renda fixa, como o CDB pós-fixado.

A taxa do CDI acompanha de perto a taxa Selic, que é a taxa básica de juros do país. Portanto, se a Selic sobe, o CDI sobe também, aumentando o rendimento dos CDBs pós-fixados. Por outro lado, quando a Selic cai, esses investimentos tendem a render menos.

Liquidez: quando você pode resgatar o seu CDB?

A liquidez de um CDB indica o tempo que você precisa esperar para resgatar o dinheiro investido. Os principais tipos são:

- Liquidez diária (D+1 ou D+0): permite resgatar o valor a qualquer momento. Ideal para reservas de emergência.

- Liquidez no vencimento: o valor só pode ser resgatado ao fim do prazo contratado.

- Liquidez D+N: o valor é liberado N dias após a solicitação de resgate.

CDBs com liquidez diária tendem a pagar menos, enquanto os com prazos maiores oferecem retornos mais atrativos.

Quanto rende um CDB atualmente?

A rentabilidade depende do tipo de CDB escolhido e das condições econômicas do momento. Vamos a alguns exemplos práticos:

- Um CDB prefixado com taxa de 12% ao ano renderá exatamente essa porcentagem ao fim de um ano.

- Um CDB pós-fixado que paga 110% do CDI, com CDI em 13%, renderá aproximadamente 14,3% ao ano.

- Um CDB híbrido IPCA + 6% ao ano, com IPCA de 4%, entregará uma rentabilidade de 10% anual.

É importante usar simuladores disponíveis nos sites de bancos e corretoras para comparar as opções.

CDB x Poupança: qual é o melhor investimento?

Muitas pessoas ainda deixam seu dinheiro na poupança, principalmente pela simplicidade e segurança. No entanto, o rendimento da poupança é baixo e, na maioria das vezes, perde para a inflação.

A poupança rende 70% da Selic quando esta está igual ou abaixo de 8,5% ao ano. Acima disso, o rendimento é de 0,5% ao mês + TR (Taxa Referencial).

Já um CDB que rende 100% do CDI, mesmo em um cenário de juros mais baixos, supera facilmente a poupança. Isso faz do CDB uma alternativa mais rentável e, com a proteção do FGC, também bastante segura.

O CDB é um investimento seguro?

Sim, o CDB é considerado seguro por diversos motivos:

- Estabilidade: títulos de renda fixa são menos voláteis do que ações.

- Rentabilidade previsível: principalmente nos prefixados e híbridos.

- Proteção do FGC: até R$ 250 mil por CPF e instituição.

O maior risco está relacionado ao emissor. Por isso, é importante verificar a saúde financeira do banco que emitiu o título. Bancos menores oferecem taxas maiores, mas podem ter mais risco de crédito.

Quais os impostos sobre o CDB?

Existem dois principais tributos:

Imposto de Renda (IR)

Incide apenas sobre os lucros, no momento do resgate. É aplicado conforme uma tabela regressiva:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

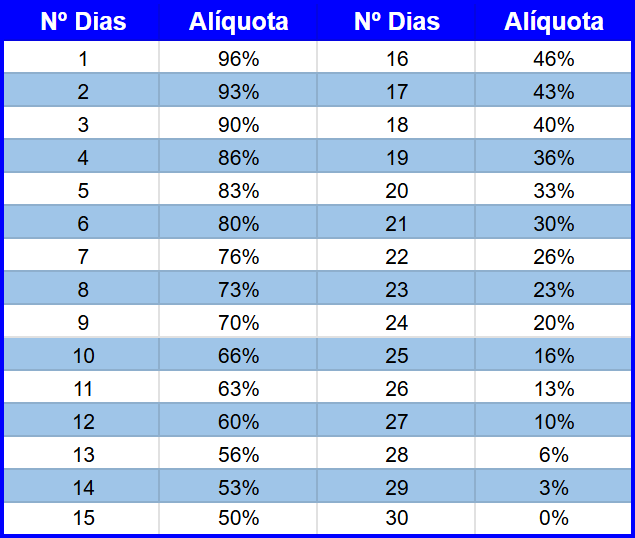

IOF (Imposto sobre Operações Financeiras)

Aplica-se somente se o resgate for feito em menos de 30 dias. A alíquota decresce com o tempo e zera após o 30º dia.

Como investir em CDB com segurança?

Para investir com segurança, siga estas dicas:

- Avalie o seu objetivo financeiro: curto, médio ou longo prazo.

- Escolha entre rentabilidade prefixada, pós-fixada ou híbrida.

- Verifique a liquidez: você pode precisar do dinheiro antes do prazo?

- Diversifique entre bancos grandes e pequenos para equilibrar risco e retorno.

- Utilize plataformas confiáveis, como bancos digitais e corretoras autorizadas pela CVM.

Conclusão: o CDB é o investimento ideal para você?

Agora que você entendeu como investir em CDB com segurança, percebeu que essa pode ser uma excelente porta de entrada para o mundo dos investimentos. O CDB combina simplicidade, segurança e boa rentabilidade — características ideais para quem está começando a formar seu patrimônio.

Esperamos que este conteúdo tenha ajudado você a entender melhor essa alternativa. Agradecemos muito por ter lido até aqui!

E aí, o que achou do post? Ficou alguma dúvida? Você pode me procurar nas redes sociais para conversar mais sobre o assunto. Me acompanhe também no Instagram @pedrofagundes e no meu canal do YouTube O Investimento Certo para mais dicas práticas e atualizadas sobre finanças.

Boas aplicações e até a próxima!

Educador financeiro, investidor de renda variável desde 2010, possui MBA em Investimentos e Private Banking e certificação CPA 20 da Anbima. Atualmente possui o canal O Investimento Certo no Youtube, que possui como uma das suas principais missões ajudar e transformar a vida de milhares de pessoas que hoje encontram-se com pouco conhecimento sobre finanças através dos seus materiais e conhecimentos ensinados de forma gratuita e simplificada.