A LCI e LCA do Bradesco vale a pena? Esses investimentos rendem 81,5% do CDI com isenção de Imposto de Renda. À primeira vista esse percentual parece baixo — mas existe um detalhe que muda completamente o resultado dependendo do prazo que você pretende investir.

Neste artigo, você vai ver a simulação completa comparando a LCI e a LCA do Bradesco com um CDB de 100% do CDI, com todos os impostos considerados, e vai descobrir exatamente quando vale a pena — e quando não vale.

Se você quer saber se a LCI e LCA do Bradesco vale a pena para o seu perfil de investidor, a simulação abaixo vai te dar a resposta com números reais.

Assista à análise completa em vídeo

O que é a LCI e a LCA do Bradesco?

A LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio) são investimentos de renda fixa emitidos pelo Bradesco, atrelados ao CDI e com uma característica muito importante: isenção total de Imposto de Renda e IOF.

Veja as principais características disponíveis hoje no aplicativo do Bradesco:

| Característica | LCI Bradesco | LCA Bradesco |

|---|---|---|

| Rentabilidade | 81,5% do CDI | 81,5% do CDI |

| Liquidez | Diária após 6 meses | Diária após 6 meses |

| Carência | 6 meses | 6 meses |

| Prazo máximo | 4 anos | 4 anos |

| Aplicação mínima | R$ 1.000 | R$ 1.000 |

| Imposto de Renda | Isento | Isento |

| IOF | Isento | Isento |

| Garantia FGC | Até R$ 250.000 por CPF | Até R$ 250.000 por CPF |

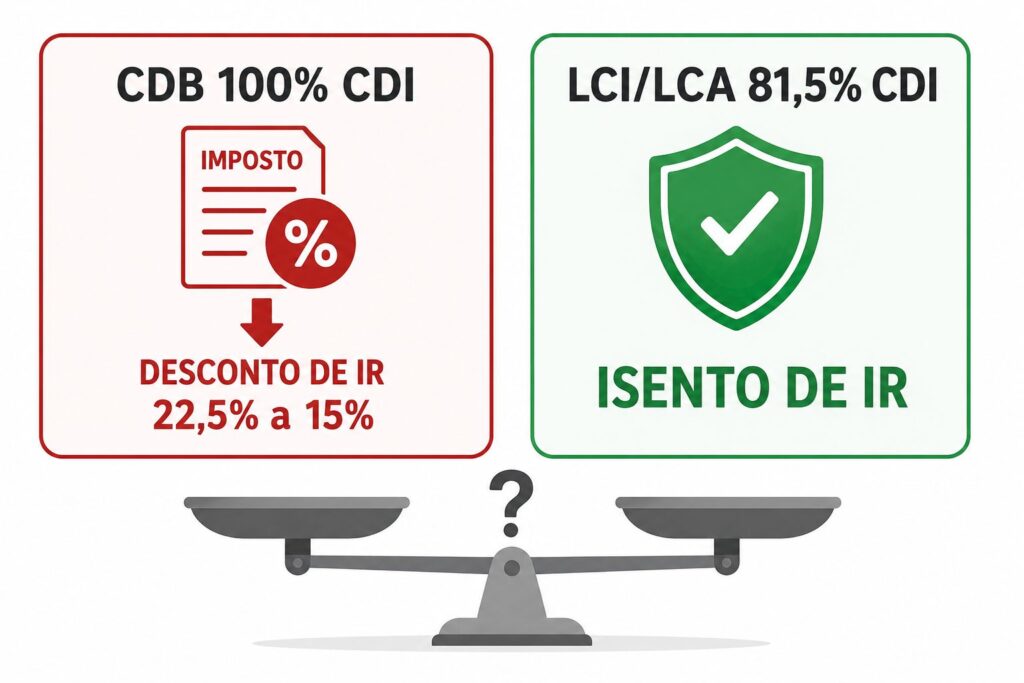

Com a Selic em 14,5% ao ano e o CDI em 14,4% ao ano, 81,5% do CDI representa aproximadamente 11,74% ao ano bruto — mas sem desconto de IR.

Por que uma taxa menor pode render mais?

Esse é o ponto central que a maioria dos investidores ignora.

O CDB segue a tabela regressiva de IR da renda fixa:

| Prazo | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

A LCI e a LCA não pagam nada disso. Por isso, mesmo rendendo um percentual do CDI menor, o resultado líquido pode ser superior — especialmente nos prazos mais curtos, onde o IR do CDB é mais pesado.

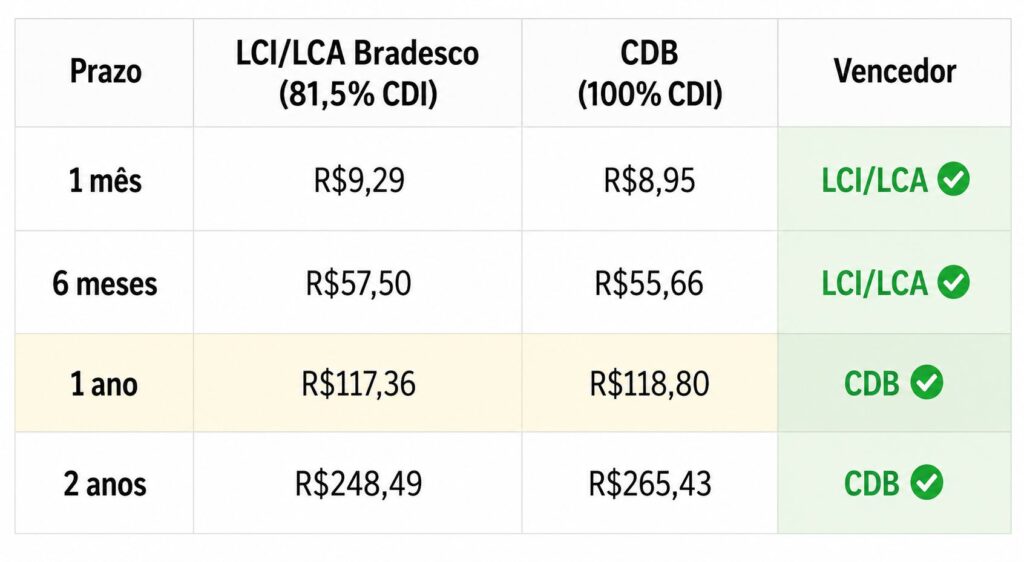

Simulação: R$ 1.000 investidos — LCI/LCA vs CDB 100% CDI

Simulação realizada com Selic a 14,5% ao ano e CDI a 14,4% ao ano, usando o simulador de renda fixa do O Investimento Certo.

Resultado em 1 mês

- LCI/LCA Bradesco: R$ 9,29 de rendimento líquido

- CDB 100% CDI: R$ 8,95 de rendimento líquido (após 22,5% de IR)

- ✅ Vencedora: LCI/LCA

Resultado em 6 meses

- LCI/LCA Bradesco: R$ 57,50 de rendimento líquido

- CDB 100% CDI: R$ 55,66 de rendimento líquido (após 20% de IR)

- ✅ Vencedora: LCI/LCA

Resultado em 1 ano — o jogo vira

- LCI/LCA Bradesco: R$ 117,36 de rendimento líquido

- CDB 100% CDI: R$ 118,80 de rendimento líquido (após 17,5% de IR)

- ✅ Vencedor: CDB

Resultado em 2 anos

- LCI/LCA Bradesco: R$ 248,49 de rendimento líquido

- CDB 100% CDI: R$ 265,43 de rendimento líquido (após 15% de IR)

- ✅ Vencedor: CDB

Quando vale a pena investir na LCI e LCA do Bradesco?

Muitos investidores perguntam se a LCI e LCA do Bradesco vale a pena — e a resposta depende diretamente do prazo:

Vale a pena (até 1 ano): Se você pretende deixar o dinheiro investido por até um ano, a isenção de IR compensa a taxa menor. A LCI e a LCA do Bradesco rendem mais do que o CDB 100% CDI nesses prazos.

Não vale a pena (acima de 1 ano): A partir de 1 ano, o CDB 100% CDI passa a render mais. Quanto mais tempo, maior a diferença a favor do CDB — especialmente em 2 anos, quando o IR do CDB cai para 15%.

É seguro investir na LCI e LCA do Bradesco?

Sim. O Bradesco é um dos maiores bancos do Brasil, com solidez financeira comprovada. Além disso, a LCI e a LCA contam com a cobertura do FGC (Fundo Garantidor de Crédito), que garante até R$ 250.000 por CPF por instituição financeira em caso de quebra do banco.

Esse nível de segurança é mais um ponto positivo na análise de se a LCI e LCA do Bradesco vale a pena.

Existe alternativa melhor?

Se você tem acesso a outras instituições financeiras além do Bradesco, bancos como Sofisa Direto e Daycoval oferecem CDBs com rentabilidades superiores a 100% do CDI — o que pode superar a LCI e a LCA do Bradesco mesmo descontado o IR, dependendo do prazo.

Se ainda não tem conta no Sofisa, você pode abrir usando o código PCF2843608 e ganhar R$ 50 de bônus ao investir a partir de R$ 1.000 em renda fixa por pelo menos 6 meses: 👉 Abrir conta no Sofisa Direto

Conclusão

A LCI e LCA do Bradesco vale a pena para investimentos de até 1 ano, graças à isenção de IR com 81,5% do CDI. Para prazos maiores, o CDB de 100% do CDI rende mais.

Se você tem conta no Bradesco e quer uma renda fixa segura no curto prazo, a LCI e a LCA são boas opções. Mas se tiver liberdade para investir em outros bancos, vale pesquisar alternativas com taxas mais altas.

Faça você mesmo a simulação com os valores e prazos que fazem sentido para o seu perfil:

👉 Acessar o simulador de renda fixa gratuito

As informações deste artigo são de caráter educacional e não representam recomendação de investimento. Consulte um profissional certificado antes de tomar decisões financeiras.

FAQ — Perguntas frequentes

A LCI e LCA do Bradesco têm liquidez diária? Sim, mas apenas após o período de carência de 6 meses. Antes disso, o dinheiro fica bloqueado.

Qual é o valor mínimo para investir na LCI e LCA do Bradesco? R$ 1.000, tanto para a LCI quanto para a LCA.

A LCI e LCA do Bradesco são cobertas pelo FGC? Sim. O FGC garante até R$ 250.000 por CPF por instituição financeira.

A LCI e LCA do Bradesco vale a pena para qualquer prazo? Nos prazos de até 1 ano. A partir de 1 ano, o CDB de 100% do CDI passa a ser mais vantajoso.

Qual a rentabilidade atual da LCI e LCA do Bradesco? 81,5% do CDI, com CDI em 14,4% ao ano (Selic a 14,5% ao ano em junho de 2026).

Educador financeiro, investidor de renda variável desde 2010, possui MBA em Investimentos e Private Banking e certificação CPA 20 da Anbima. Atualmente possui o canal O Investimento Certo no Youtube, que possui como uma das suas principais missões ajudar e transformar a vida de milhares de pessoas que hoje encontram-se com pouco conhecimento sobre finanças através dos seus materiais e conhecimentos ensinados de forma gratuita e simplificada.